万一に備える

万一に備える

保険の基礎知識

公益財団法人 生命保険文化センター

生命保険に加入されている方は、そろそろ勤務先の給与担当者から生命保険料控除証明書の提出を求められる時期ですね。

保険料を支払っている生命保険ですが、加入内容はきちんと理解していますか。

この機会に一度確認してみましょう。

また、加入を検討中の方は、必要な保障内容・金額・期間などをよく理解して契約することが大切です。

生命保険を選ぶにあたって

生命保険を選ぶにあたって

「89.2%」この数字は生命保険(共済等含む)の加入世帯数の割合です。また、一世帯あたりの年間払込保険料は平均38.5万円です。しかし、生命保険に関する知識については「十分に知識がある」と答えた人が29.2%、「ほとんど知識がない」と答えた人が68.6%となっており、多くの世帯で生命保険に加入している一方で、生命保険に関する知識が十分な人が少ないということが読み取れます。(いずれも当センター「平成27年度生命保険に関する全国実態調査」による。)

今回は、生命保険を検討する際や契約時及び契約後などに気を付けたい点をご紹介します。

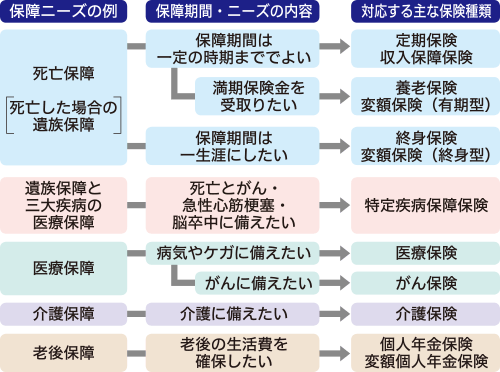

①保障ニーズを明確に

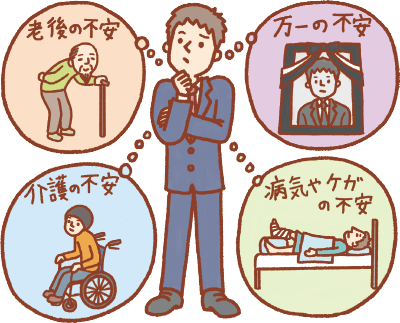

生命保険で備えられるリスクは、大きく分けると「死亡」「医療」「老後」「介護」の4点です。

いざ保険を選ぶとなった時、自分にあった保険の種類がわからないという方もいるのではないでしょうか。「自分にどういうことが起こった時、誰が、どれぐらい困るか」ということを考えることで、「どんな時に、いくら、いつまで必要か」という保障ニーズが明確になり、必要な生命保険が見えてきます。

- 【どんな時に?】

- 万一(死亡)の時、病気・ケガの時、老後を迎えた時、介護が必要になった時

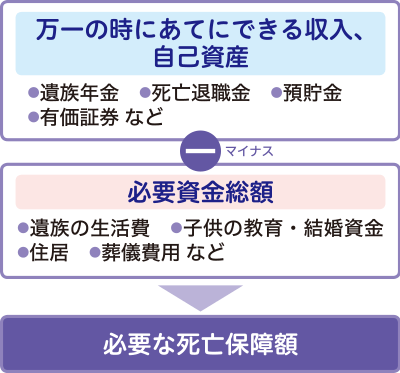

- 【いくら必要?】

- 家族の生活費、子供の教育費、入院費用、老後の生活費、介護費用 など

- 【いつまで必要?】

- 一定期間(子供が独立するまで、公的年金がもらえるまで など)、一生涯

②保険種類の選択

自分や家族に考えられるリスクをしっかりと確認し、「保障ニーズ」がはっきりしたら、「保障期間・内容」を検討し、「保険種類」を選択しましょう。

③保障期間(保険期間)の決定

生命保険の保障が、いつからいつまで必要なのかを考えます。

必要な保障期間は人それぞれ、個人・家族の生活設計によって異なります。以下を参考に検討してください。

- 【死亡保障についての保障期間】

- ◎子供が独立するまで

- ◎配偶者の平均余命まで など

- 【老後保障についての保障期間】

- ◎定年の時期から

- ◎公的年金の受取開始時期まで など

④保険金額などの決定

必要な保険金額などは、家族構成・収入・資産状況、公的年金や健康保険といった公的保障などで異なります。

商品内容を検討しましょう

保障内容が同じでも、配当金、解約返戻金の有無の違いなどにより保険料が異なります。商品パンフレットや保険設計書などで必ず確認してください。

なお、生命保険会社は、保険商品を提案するにあたって、事前にどのような保障が必要かなど、保険加入を検討している人の意向を把握する義務があり、その意向に沿って商品の提案・説明を行っています。

「契約」までの流れと注意点

申し込みから契約成立に至るまでは、[1]申込書提出 ➡[2]告知(診査)➡[3]第1回保険料充当金払込み ➡[4]生命保険会社の承諾=契約成立➡[5]保険証券の受領となります。([1]~[3]の順番は、前後することがあります)。契約者、被保険者には「告知義務※」があります。申し込みが承諾された場合、「第1回保険料充当金」は第1回目の保険料に充てられ、承諾されない場合は返金されます。

また、申し込みを取り消せる「クーリング・オフ制度」があります。一般的には、「クーリング・オフに関する書面を受け取った日」か「申込日」のいずれか遅い日から、その日を含めて8日以内にハガキか封書で申し出ることによって申し込みを撤回でき、保険料も返金されます。

- 【申し込みの取り消し(クーリング・オフ)ができない場合】

- ◎契約にあたり、生命保険会社が指定した医師の診査を受けた場合

- ◎保険期間が1年以内の契約の場合など

※ 注意!告知義務(正しく告知しましょう)

- ●現在の健康状態、過去の傷病歴、職業などについて事実を告げなかったり、偽りの告知をしたなどの「告知義務違反」があった場合は、保険契約が解除されて、保険金や給付金などが受け取れなくなることがあります。営業職員や保険代理店の担当者などに口頭で伝えても、告知したことにはなりません。

- ●傷病歴などがあっても、払い込む保険料が通常より高い「保険料の割増」など特別条件つきで契約できる場合や、特別条件なしに契約できる場合があります。傷病歴がある人でも契約しやすい、告知項目を限定した生命保険などもありますが、通常よりも保険料が割高に設定されていたり、給付面に制約があったりするため、よく理解したうえで契約する必要があります。

生命保険を契約した後も…

保険商品の選び方から契約までの流れ・留意点をご説明しましたが、冒頭でご紹介した年間払込保険料38.5万円を30年間払い込むとして単純に計算すると、1,155万円。生命保険は、住宅の次に高い買い物と言われることがあります。みんなが入っているから…、勧められたから…、何となく…ではなく、ご自身の生活設計に合った生命保険をしっかりと納得して選んでください。

また、契約した時はピッタリだった生命保険も、結婚や出産、子供の独立など、生活環境の変化にあわせて見直すことが大切です。現在加入の生命保険の内容を確認し、保障の内容や保障額に過不足がないか、定期的に確認しましょう。

主な生命保険用語の解説

- ■契約概要

- 提案されている生命保険商品の内容を理解するために必要な事項が説明されています。

- ■注意喚起情報

- 契約するにあたって特に注意すべき事項が説明されています。

- ■ご契約のしおり・約款

- 「約款」は契約の重要事項について説明したものであり、その約款を平易な言葉でわかりやすく解説したものが「ご契約のしおり」です。

- ■意向確認書面

- 保険契約を申込む人のニーズと生命保険商品の内容が一致しているかを確認するための書面です。

- ■保険証券

- 保険契約の成立および契約内容を証するために、生命保険会社から契約者に交付される書面で、保険種類や保険金額、保険期間、契約者・被保険者・受取人などの契約内容を具体的に記載したものです。

- ■契約者

- 生命保険会社と生命保険の契約を結び、契約上のさまざまな権利(契約内容などの変更権)と義務(保険料を払い込む義務)をもつ人です。

- ■被保険者

- その人の生死・病気・ケガなどが保険の対象となる人です。

- ■受取人

- 保険金・給付金・年金などを受け取る権利をもつ人です。

- ■主契約

- 生命保険のベースとなる部分で、主契約のみで契約できます。

- ■特約

- 主契約に付加して契約することにより、主契約の保障内容を充実させるためのものです。

- ■保険期間

- 保険契約によって保障が続く期間です。この期間内に支払事由が発生したときに、生命保険会社から保険金などを受取れます。

- ■保険金

- 被保険者が死亡・高度障害状態のとき、または満期までに生存したときなどに生命保険会社から受取人に支払われるお金です。

- ■給付金

- 被保険者が入院・手術をしたとき、不慮の事故により身体に障害を生じたときなどに生命保険会社から受取人に支払われるお金です。

- ■保険料

- 契約に基づいて、保障を得る対価として契約者が生命保険会社に払い込むお金のことです。