金融商品を買った後に、「こんな商品だと思わなかった」「思わぬ損をした」「トラブルに巻き込まれた」などと後悔しないためには、どうしたらよいでしょうか。

自分の「目的」に合った金融商品を選ぶこと、自分が「理解できない」商品は避けることが大切です。他にも注意すべき点がいろいろあります。

そこで、今回は、「金融商品を買う前に注意すべきポイント」をご紹介します。金融商品の選び方に少し不安があるという方、退職者や中高齢者の方などを主に想定しながらご説明します。

15のポイントをご紹介します。

1 「目的」を自覚する

金融商品を買うとき、お金を「減らさないこと」(安全性)と「増やすこと」(収益性)のどちらを重視するか、目的を決めましょう。

2 「安全で、利回りが高い商品」はないと知る

「安全性が高く、収益性も高い」という、都合のよい金融商品はありません。この厳しい現実を肝に銘じましょう。なぜそうなのかについては、「もしそんな商品があれば世の中のお金が押し寄せて価格が上がり、収益性は低くなる」、「金融商品を買ったお金で行われる商売が、高い利益を絶対確実に上げ続けられることはない」などと考えてご理解ください。

3 金融商品の特徴を知る

「預金」は、普通預金や定期預金なら預け先1行あたり1千万円とその利息(3行ならその3倍)までは預金保険で保護され、安全です。これらの預金は日常の貯蓄や決済に広く利用されており、手厚く保護されています。一方で、収益性は低くなっています。

「債券」は、発行者に直接お金を回すため、発行者の信用がすべてです。国が発行する「国債」が最も安全性が高いとされます(国がお金を返してくれるとの信用は一般に高い)。

「株式」は、収益性が高く、安全性は低い商品です。株式に投資されたお金は、会社の事業に使われ、利益が伸びれば一般に株価が上がり配当も増えます(株主の利益には上限はありません)。会社が破たんすれば株価はゼロになってしまいます(ただし株主の損失はそこまでです)。

4 「高い金利」の預金は警戒

「預金」は安全性を重視すべき商品です。異例の「高い金利」を宣伝している金融機関があれば、なぜそのような高い金利を提供するのか(高い金利でないとお金を集められないのか)と疑ってみてください。

5 「高い利回り」の債券も警戒

利回りが高い債券(社債、○○債)は、その分、安全性は低いことを意味します。その商品を買ってよいお金か、目的を再確認しましょう。

6 「株式」は、投資対象と投資時期を「分散」する

お金を「増やすこと」(収益性)を重視する場合、株式に投資することは目的に合っています。

ただし、1つの会社の株価は非常に大きく変動します(ゼロになることもあります)。株式を買う場合、「投資対象」を分散しましょう。

投資対象を分散してもなお、株価は大きく変動します(リーマンショック時の下落を思い出しましょう)。投資する「時期」も分散しましょう。

退職金を少数の銘柄に一気に投入するのはリスクが高い行為です。

株価が下落したときに自分はどの程度耐えられるかをよく考え、投資額はその範囲内にとどめましょう。

7 「投資信託」は中身に注目

投資信託は、お金を運用する「袋」と思ってください。袋の中身はさまざまです。デリバティブ(派生商品)でリスクが高いものが入っていたり、コスト(毎年かかる信託報酬など)が高いものもあります。

比較的低コストで多数の株式に分散投資できる株価指数連動型の上場投資信託(ETF)なども提供されています。

買う前に、中身とコストをよく確認しましょう。

8 「保険」は不足分の保障を

保険は、「何に」備えるのか、目的を確認しましょう。社会保険(健康保険など)や貯蓄ではカバーできない大きな損失に備えるのが一般的です。たとえば自動車事故の対人賠償額は自賠責だけでは不足します。

一方、子の独立や配偶者の死去に伴い自分の生命保険を見直すなど、点検も大切です。

保険を貯蓄、投資の目的にも利用する場合、効果的かどうか、他の商品と比べて確認しましょう。

保険を見直すときは、長所と短所を書面に書いてもらい、専門家の助言を有料で利用するのも有益です。

9 理解できない商品は買わない(複雑な商品は避ける)

大切なお金を、自分が理解できない金融商品に回すのは禁物です。

金融商品には複雑な仕組みのものがたくさんあります。仕組みを理解できない商品を買うのは危険です。思わぬ損をするもとになります。

商品説明の小さい文字も読んでみて、意味がわからない言葉が並んでいたら、「説明を受けて何とか理解しよう」とするより、「最初から避ける」方が安全です。

10 コストを重視する

金融商品を買ったり、保有し続けたり、売却するときには、コスト(売買手数料、信託報酬ほか)がかかるのが通常です。コストが高いと、運用の成果は下がります。

コストを確認しましょう。複雑な商品の場合、コストが高かったり、コストが見えないこともあります。

11 中途解約について確認する

中途解約できるか、いくらお金が返ってくるかなどを必ず確認し、書面に書いてもらっておきましょう。

12 信頼できる会社から買う

大切なお金を預けるのは、信頼できる会社だけにしましょう。

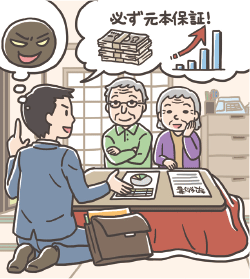

あやしい会社が突然電話をかけてきて、「元本を保証します」「確定利付きです」などと説明しても、信じてはいけません。お金をすぐに渡してしまうのは危険です。有名人が宣伝したり、雑誌が紹介していても、うのみにしてはいけません。

世間で信頼されている会社でも、安全性の低い商品を扱っています。社員が不正行為を働いた事例もあります。会社、商品、販売員のそれぞれをよく見ましょう。

13 ひとりで説明を聞かない

金融商品の説明は二人以上で受けましょう。ご高齢の夫婦の場合は、家族などに同席してもらいましょう。

14 販売者以外から情報を得る

金融商品の売り手は、どうしても「買ってほしい商品」の情報提供に力を入れます。しかし、それが買い手にとっての「良い商品」であるとは限りません。むしろその逆である場合が多いものです。

その商品の評判について、インターネットなどで調べてみましょう(調べてもらいましょう)。

中立的な立場または購入者の立場から情報提供してくれる専門家から情報を得るのも有益です。

15 信頼できる人に相談する

少しでも迷ったら、信頼できる人に相談してみたうえで、買うかどうか、冷静かつ慎重に決めましょう。